I Consorzi di Bonifica per l’adempimento dei loro fini istituzionali (manutenzione ed esercizio degli impianti e delle opere di bonifica, nonché per gli oneri relativi alla gestione del Consorzio) hanno il potere di imporre contributi ai proprietari di beni immobili (agricoli ed extra agricoli) che ricadono all’interno del Perimetro di Contribuenza del Comprensorio di Bonifica, compresi lo Stato, le Regioni, le Province ed i Comuni per i beni di loro pertinenza (articolo 11 del Regio decreto n. 215/1933 e articolo 860 del Codice Civile).

I contributi di bonifica sono oneri annuali dovuti in relazione al beneficio ricevuto dalle opere di bonifica e sono calcolati secondo quanto indicato nel Piano di Classifica e di Riparto della Contribuenza.

Poiché scopo dell’attività di bonifica è aumentare o conservare inalterati i valori di mercato dei beni immobili ricompresi nel territorio di pertinenza, l’ammontare del tributo è calcolato sulla base del reddito dominicale per i terreni e sulla rendita catastale per i fabbricati (reddito e rendita così come risultanti dai registri dell’Ufficio del Territorio Competente, a cui il Consorzio è obbligato a fare riferimento).

Relativamente agli immobili privi di rendita catastale quali fabbricati rurali, fabbricati da accertare, aree di fabbricati demoliti e altro, il contributo di bonifica sarà calcolato sulla base di valori di mercato stabiliti con delibera della Deputazione Amministrativa del Consorzio.

I contributi di bonifica sono oneri reali sulla proprietà che gravano direttamente sull’immobile e sono posti a carico del proprietario (articolo 21 del R.D. n. 215/1933).

Il contributo imposto dal Consorzio è, perciò, da intendersi diretto agli immobili e non alle persone fisiche che li posseggono; in caso di comproprietà non è possibile provvedere alla ripartizione in quote, frazionando il tributo, in quanto il bene immobile è considerato giuridicamente indiviso.

Nel caso di nuda proprietà ed usufrutto, il contributo è posto a carico del nudo proprietario che ha comunque diritto di rivalsa sull’usufruttuario (articolo 1009 del Codice Civile).

Nel caso di comproprietà, il contributo è posto a carico del possessore della quota maggiore o del primo intestatario della partita catastale (corrispondente al primo in ordine alfabetico) in caso di quote uguali, salvo diversa indicazione comunicata all’Ufficio Catasto del Consorzio mediante dichiarazione di atto di notorietà sottoscritta da tutti gli aventi diritto sul bene.

Il comproprietario gravato dal contributo ha diritto al rimborso pro quota da parte degli altri cointestati e a procedere nei loro confronti in caso di inadempienza (articolo 1110 del Codice Civile).

Il comproprietario gravato dal contributo e quindi intestatario della cartella, sarà considerato iscritto al ruolo consortile, potrà esercitare il diritto al voto ed essere eletto consigliere.

Il contributo di bonifica è un contributo annuo non frazionabile in dodicesimi.

Saranno iscritti a ruolo, per tutti gli immobili soggetti a contributo, i proprietari registrati presso l’ Ufficio del Territorio alla data del 1 gennaio dell’anno a cui il ruolo è riferito ed i possessori che entro tale termine abbiano presentato al Consorzio, nelle modalità sopra descritte, domanda di iscrizione a ruolo.

Il contributo è riferito all’intero anno, pertanto, per atti di compravendita intervenuti successivamente al 1 gennaio dell’anno a cui il ruolo è riferito, il Consorzio è sollevato dagli obblighi nascenti tra venditore ed acquirente relativamente all’intestazione del contributo consortile.

L’Ufficio Catasto del Consorzio potrà rilasciare esclusivamente una certificazione dalla quale risulti la ripartizione del tributo in dodicesimi di possesso.

I contributi di bonifica per la loro natura tributaria sono disciplinati da norme statali ( articolo 21 del R.D. n. 215/1933, articolo 864 del Codice Civile, articolo 103 del D.P.R. n. 603/1973) e seguono il regime di riscossione delle imposte dirette.

Alla riscossione provvede il Concessionario convenzionato sulla base delle norme in vigore.

Ad ogni contribuente, sia singolo che comproprietario e in relazione alla quota di possesso, è concessa la deduzione del contributo in sede di dichiarazione dei redditi (articolo 10 del D.P.R. n. 917/1986).

L’avviso di pagamento è un avviso bonario che viene inviato a tutti i contribuenti tramite posta ordinaria e può essere pagato mediante bollettini postali allegati, direttamente allo sportello del Concessionario di zona, in addebito in C/C bancario o tramite servizi on_line.

Le modalità di pagamento sopra descritte sono meglio specificate nella sezione “come e dove pagare” riportata, in alto, sulla facciata del foglio contenente il bollettino di pagamento in un'unica soluzione.

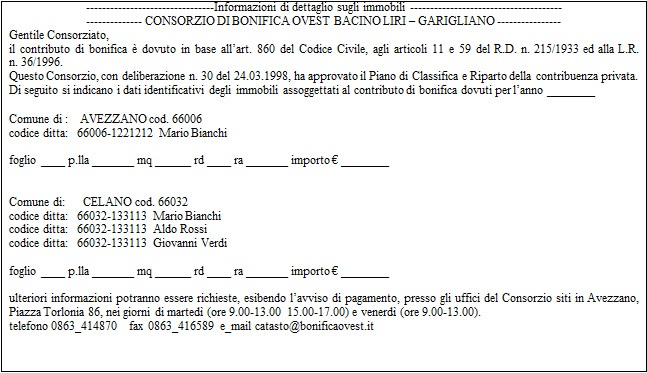

La seconda facciata dell’avviso di pagamento contiene il dettaglio degli importi dovuti, suddivisi oltre che per comune di appartenenza anche per ditta catastale.

Nel caso siano iscritti a ruolo sia beni esclusivi che beni in comproprietà, l’intestatario dell’avviso di pagamento troverà importi distinti per i beni posseduti in maniera esclusiva e per quelli posseduti in comproprietà.

Fac-simile seconda facciata

Fac-simile seconda facciata

Così come è obbligo di tutti gli aventi titolo su un immobile restituire, all’intestatario dell’avviso di pagamento, la quota di contributo a loro spettante, è obbligo dell’intestatario dell’avviso fornire copia dell’avviso e della ricevuta di avvenuto pagamento agli altri contitolari affinché possano provvedere alla deduzione, in sede di dichiarazione dei redditi, della relativa quota.

Qualora a causa di disguidi postali, dovuti a indirizzi errati, il contribuente non riceva l’avviso di pagamento, ( l’avviso di pagamento per i ruoli ordinari viene recapitato nel mese di settembre con scadenza rate 30 settembre e 30 novembre) potrà recarsi presso lo sportello del Concessionario di zona addetto alla riscossione (Agenzia Entrate Riscossione), verificare l’iscrizione a ruolo, richiedere estratto di ruolo contenente il dettaglio degli importi e pagare, direttamente allo sportello, il contributo relativo all’avviso non recapitato.

Il Concessionario rilascerà ricevuta di pagamento.

Sia i dati anagrafici dei contribuenti iscritti a ruolo che la consistenza dei beni addebitati possono contenere inesattezze, pertanto, il contribuente è invitato a darne comunicazione entro e non oltre la data di validità dell’avviso.

Tale comunicazione eviterà l’emissione di una cartella di pagamento contenente le medesime incongruenze.

Ai contribuenti che non hanno provveduto al pagamento dell’avviso bonario, il Consorzio recapita, tramite il Concessionario della riscossione, la cartella di pagamento di importo pari al tributo dovuto maggiorato dei soli costi di notifica.

RICORSI

Il contribuente a cui è stata recapitata una cartella contenente errori materiali e/o duplicazione dei carichi, può semplicemente restituirla al Consorzio entro trenta giorni dalla notifica ( l’ufficio provvederà al discarico) oppure presentare ricorso avverso la cartella di pagamento alla Deputazione Amministrativa del Consorzio entro sessanta giorni dalla notifica, così come disposto dall’articolo 53 dello Statuto Consortile (articolo 1 D.P.R. n. 1199/1971)

Il ricorso non sospende la riscossione, ma da diritto al rimborso qualora La Deputazione Amministrativa del Consorzio lo ritenga accolto.

I ricorsi concernenti, invece, la sussistenza dell’obbligo contributivo vanno proposti alla Commissione Tributaria Provinciale competente per il territorio entro sessanta giorni dalla data di notifica dell’atto impugnato (ex articolo 12 della Legge 448/2001).